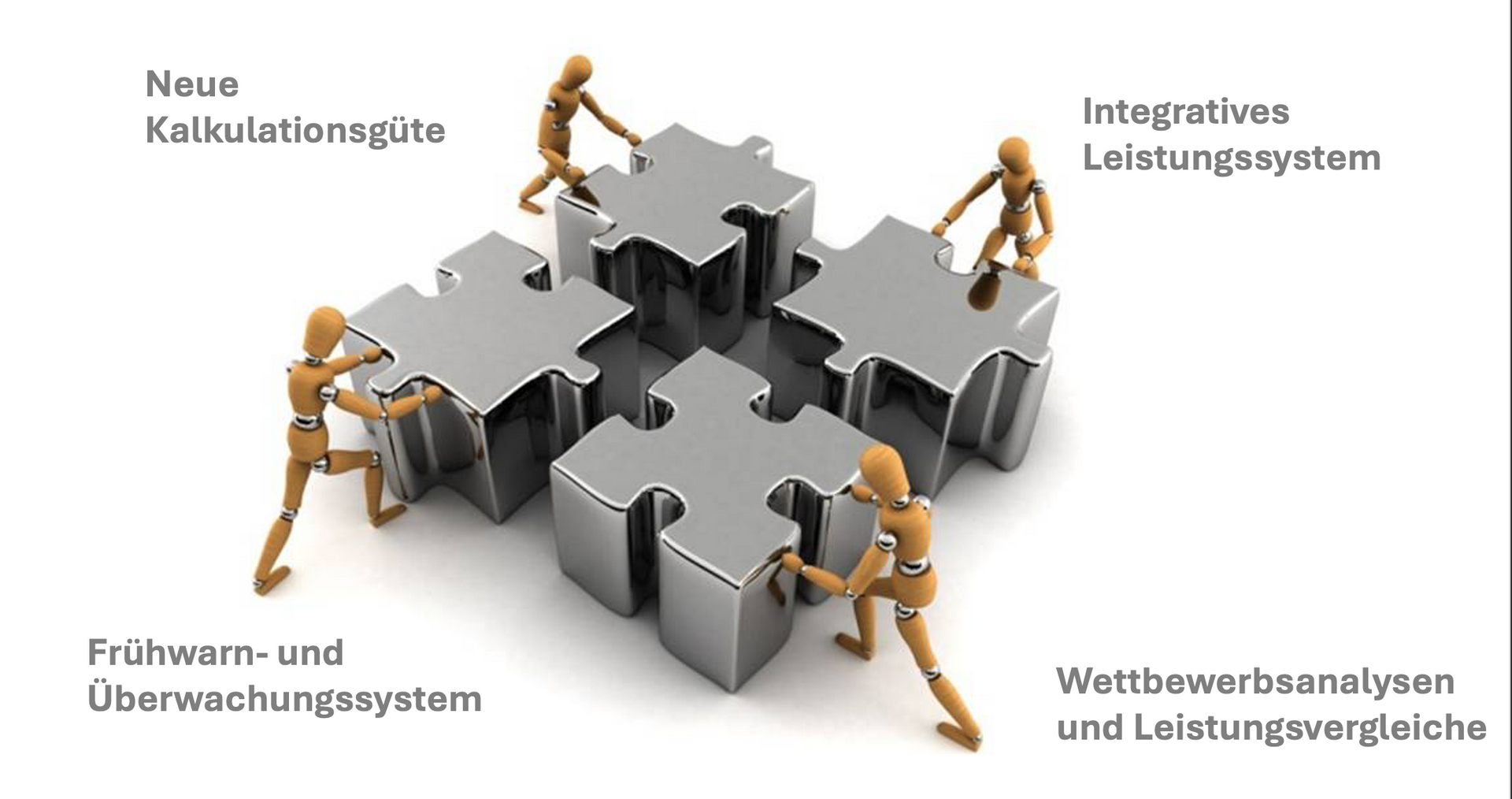

Unternehmen

müssen heute zu jeder

Situation folgende grundsätzlichen

Fragen beantworten können:

Ist mein Unternehmen aktuell

wettbewerbs- und zukunftsfähig?

Wie ist mein Unternehmen

wettbewerbs-

und zukunftsfähig?

Verfügt mein Unternehmen über eine

notwendige Krisenstabilität?

Welches Veränderungspotential haben

alle

internen und externen Einflussfaktoren auf die Rendite?

Mit welchem Produkt oder

Dienstleistung

erwirtschafte ich welchen Gewinn oder

Verlust?

Wie wirkt sich der zentrale

Kostentreiber ‚Auslastung‘ auf meine Rendite, Produkt-kosten und

Wettbewerbsfähigkeit aus?

Ist meine Produkt- oder

Dienstleistungs-kalkulation auf den notwenigen Level?

All

diese Führungsfragen sind nur mit dem modernen Leistungsmanagement zu

beantworten!

Durch die Feststellung grober

Schwächen und Fehler in der bisherigen Kosten- und Leistungsrechnung mussten neue

Methoden und IT-Lösungen

zwingend

entwickelt werden.

Das

Ergebnis ist das neue moderne Leistungsmanagement.

Erstmalig werden die heute so

zentral wichtigen Wettbewerbsanalysen und globalen Leistungsvergleiche zum

Standard in den Unternehmen.

Durch das nun verfügbare Frühwarn-

und Überwachungssystem ist erstmalig ein proaktives Risikomanagement im

Unternehmen vorhanden und die Krisenvermeidung und –bewältigung

hat das notwendigen Level.

Die grundsätzlich im

Leistungsmanagement vorhandene Methodik koppelt drei Bausteine direkt in einem

integrativen Werkzeug:

1.Kosten-

und Leistungssituation einer leistungsstarken Betriebsbuchhaltung

2.Bewertungs-

und Führungstool

3.Datenkatalog

für Wettbewerbsanalysen

Die Rendite, der Unternehmenswert

und die

Zukunftsfähigkeit eines Unternehmens sind immer das Ergebnis von sicheren und

zeitnahen Entscheidungen aus:

-Wettbewerbsanalysen

-Standort-Kennzahlenbewertung

-Leistungs-

und Kostenvergleichen

-Genauen

Kalkulationen

-Bewertung

aller Veränderungspotentialen

-Sicheren

Make-or-Buy-Analysen

-Angebots-

und Lieferantenbewertungen

-Amortisationsrechnungen

Die Wettbewerbs- und Kosteneffizienz, als zentraler Faktoren für den Erfolg eines Unternehmens können nur mit dem modernen Leistungsmanagement bestimmt. und erstmalig ergebnis- und zielorientiert optimiert werden. Nur so können zentralen Ressourcen wie Geld, Mitarbeiter und Zeit optimal in die Effizienzfaktoren umgesetzt werden