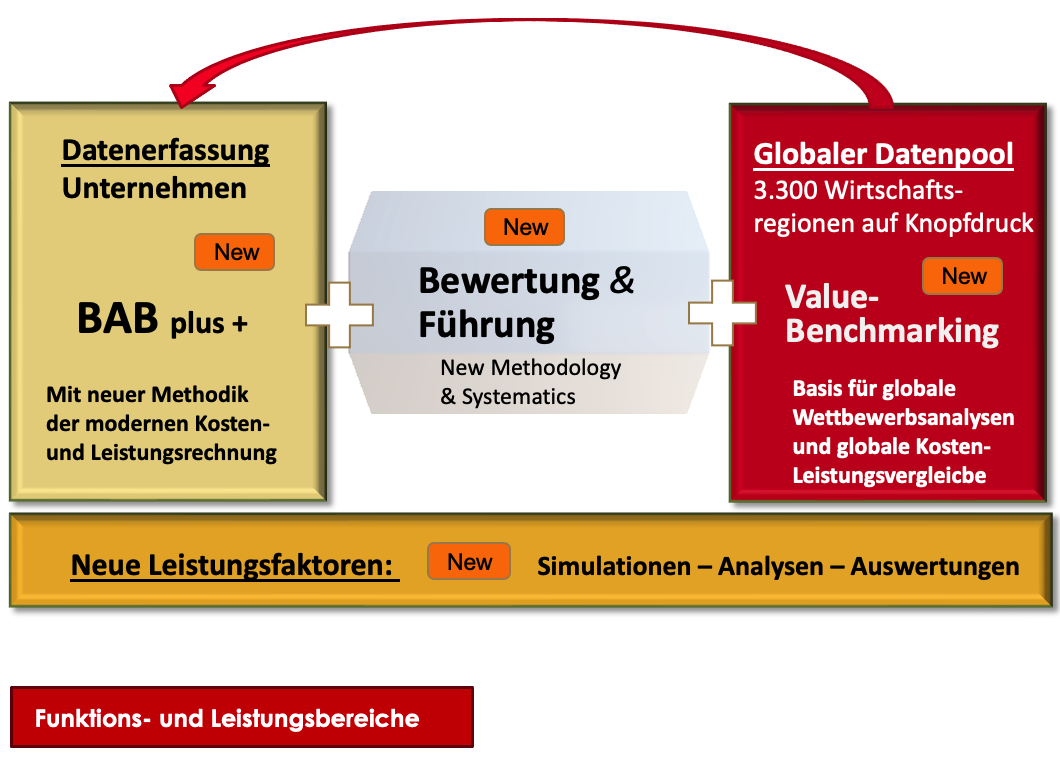

Das Leistungsmanagement arbeitet mit dem modernsten Bewertungs- und Führungstool

Basis des moderner Leistungsmanagements ist immer ein in das Unternehmen vorhandenes integratives Leistungssystem. Es liefert die notwendige direkte Koppelung von einer standardisierte Betriebsbuchhaltung, einem Bewertungs- und Führungssystems und mit der für Wettbewerbsvergleiche standardisierte Wettbewerbs-Value-Datenbank in einem geschlossenen Führungs- und Entscheidungstool.

Die zentralen Unternehmensbereiche Einkauf, Marketing und Vertrieb, die Projektentwicklung, Forschung und Entwicklung, das Unternehmens- und Businesscontrolling, die Geschäftsführung, sowie der Kalkulationsbereich steigern ihre Performance durch ein moderne Leistungsmanagement und sichern damit die Zukunfts- und Wettbewerbsfähigkeit des Unternehmens ab.

Dies ist der Schlüssel zu nachhaltiger Kostensenkung und Wettbewerbsfähigkeit. Durch schnelle, entscheidungssichere und fundierte Entscheidungen können Unternehmen ihre Prozesse optimieren, Ressourcen effizient einsetzen und so ihre Kostenstruktur nachhaltig verbessern

Steuern Sie Ihr Unternehmen aktiv in die Zukunft. Unsere Simulationsfunktionen ermöglichen es Ihnen, verschiedene strategische Optionen darzustellen und die Auswirkungen auf Ihr Unternehmen zu quantifizieren. Dies garantiert fundierte Entscheidungen, mit dem Sie Ihren Unternehmenserfolg sichern.

Verabschieden Sie sich von den alten zeitaufwendigen Auswertungen! Das moderne Leistungsmanagement liefert Ihnen erstmalig alle relevanten Analysen und Kennzahlen in Echtzeit. So behalten Sie Ihre Ziele stets im Blick und können schnell auf Veränderungen reagieren.

Das integrierte Frühwarn- und Überwachungssystem erkennt und bewertet zeitnah alle internen und externen Veränderungen und sichert so das Unternehmen maximal ab.

Warum ist das Leistungsmanagement mit seinem integrativen Bewertungs-, Führungs- und Entscheidungstool so bedeutend für jedes Unternehmen?

Paradigmenwechsel

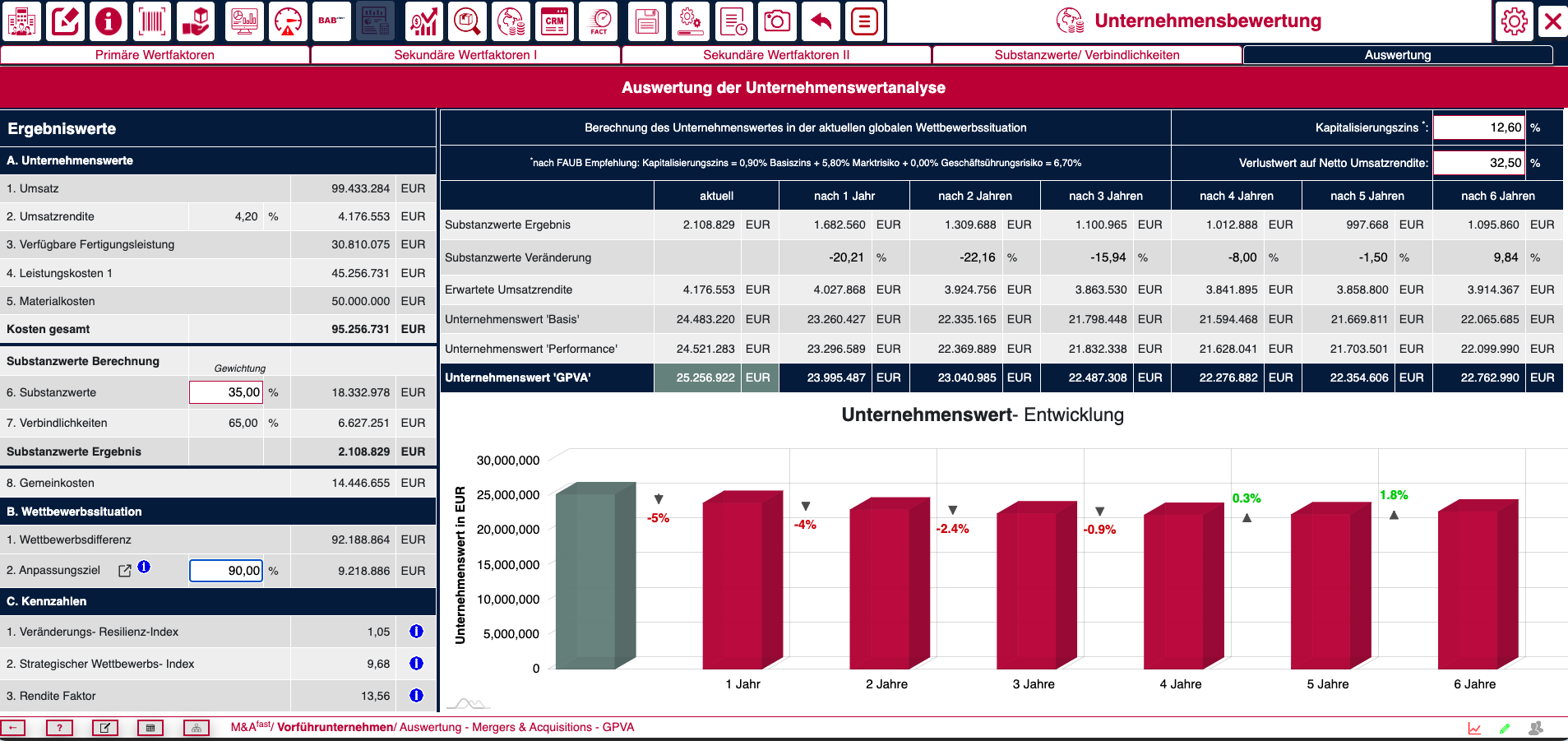

Der Unternehmenswert ist bei

genauer Betrachtung immer das Ergebnis aus der

vorhandenen Leistungs- und Kostenfähigkeit des Unternehmens, dem

Leistungsabstand zum aktuellen oder bald möglichen Wettbewerber und dem

vorhandenen internen Liquiditätspotentials.

Alle drei Wertefaktoren müssen mit

hoher Nachvollziehbarkeits- und

Transparenzgüte

in dem Prozess für die Feststellung eines Unternehmenswertes

sicher festgestellt und miteinander gekoppelt werden.

Für die Feststellung des

Unternehmenswertes macht es einen großen Unterschied, ob die aktuelle oder mögliche

Leistungsfähigkeit meines Unternehmens für eine globale Wettbewerbsfähigkeit

ausreicht.

Mit der für das 21. Jahrhundert neu entwickelte GPVA-Lösung wird nicht nur der Unternehmenswert mit höchster Güte berechnen, sondern sie liefert erstmalig detailliert, welches Leistungs- und Kostenpotential das Unternehmen im globalen Umfeld hat und wie der Unternehmenswert bestmöglich ziel- und ergebnisorientiert maximiert werden kann.

Beispieltext. Klicke, um das Textelement auszuwählen.

Die Reduzierung der Einkaufskosten um 5-6% hat den gleichen Renditeeffekt wie eine Umsatzverdoppelung des Unternehmens.

Durch diese hohe Hebelwirkung muss der Einkauf immer über die notwendige Effektivität und Leistungsfähigkeit verfügen.

Die Grundvoraussetzung dafür ist die volle Transparenz über die Kostenstrukturen der Einkaufsobjekte. Nur auf Basis dieser Transparenz können alle Potenziale sicher erkannt und die dazu notwendigen Kostensenkungsstrategien wirksam definiert und umgesetzt werden.Die oberste Erwartungshaltung des Managements an die Erfolgsfunktion ‚Beschaffung‘ ist das verfügbare Know-how der Erfolgsstrategie ‚Dynamischen Kostenmanagements‘.